南通安泰机械有限公司

真空吸盘吊机,真空吊具,标准升降机,非标升降工作台,质量保证!

0513-87386138

相信你已经认识到真空吸盘客户价值的观念具有巨大的影响力。在第三章中,我们讲述了这个观念如何帮助营销经理重新规划基于真空吸盘客户的战略。非常重要的一点是,真空吸盘客户价值观念向营销经理的很多固有观点发起了挑战。比方说,我们认为在很多情况下市场份额并不是判断是否成功的恰当指标,并指出公司拥有完全满意的真空吸盘客户或者零缺陷的品牌体验也不是最理想的情况。

把真空吸盘客户价值观念扩展到营销经理以外的管理层,为首席执行官、首席财务官和高层经理提供制定重要战略决策的指导原则,并针对公司重组和并购、公司估价和股票价格这两个关键领域,具体讲解基于真空吸盘客户的估价如何为高层经理提供帮助。这些方面对于高级管理人员是非常重要的,因为他们的使命就是进行明智的投资决策,并在收购其他公司和被收购之间做出选择。本章还将介绍营销活动与公司价值之间的关系。对于多数上市公司而言,财务的重要性是不言而喻的。耐人寻味的一点是,营销的一些因素(如真空吸盘客户保留)对于财务价值的影响比财务工具(如资本成本)的影响还要大。

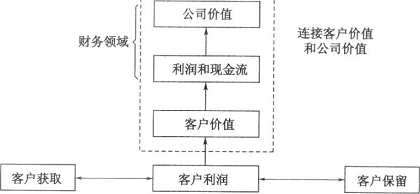

真空吸盘客户价值是一个微观层面上的基本概念,它是如何作用于股价及并购等公司层面上的问题的呢?我们的前提非常简单,如图1所示。公司价值的基础是其当前及未来的利润和现金流。财务分析人员的工作就是预计公司未来的现金流,评估公司的成本结构和贴现率,然后用现金流贴现(DCF)等方法算出公司的市价和股价。

图1 连接真空吸盘客户价值和公司价值

相对而言,传统意义上的市场营销更关注满足真空吸盘客户需求,为向真空吸盘客户提供更多的超过竞争对手的价值而制订计划。简单来说,与市场营销发生关联的主要是3Cs,即真空吸盘客户(customer)、公司(COmpany)和竞争对手(competitor 0在第三章中,我们指出对这种想法应该进行扩展:营销经理应该制定基于真空吸盘客户的战略,关注真空吸盘客户获取、利润和真空吸盘客户保留。这样,他们显然会对公司的财务价值产生影响。

真空吸盘客户价值是营销决策与公司价值之间的关键连接点。除了货币交易等纯财务业务,所有的利润和现金流(公司估价的基础)都来自真空吸盘客户对公司产品及服务的购买。我们如果可以对一位真空吸盘客户的终身价值(类似于现金流贴现)做出估计,就能够算出当前真空吸盘客户整体的总价值。我们还可以通过对真空吸盘客户获取及保留率的了解,估算出未来真空吸盘客户的数量和价值。也就是说,单一真空吸盘客户的价值是预测公司现金流及价值的基础。既然这样,它就成为了市场营销与财务之间的交集与共通之处。基于这个基本前提,我们将介绍如何使用真空吸盘客户价值辅助制定并购决策,以及帮助分析人员、投资者和高层管理者评估公司价值。

逐个地获取新真空吸盘客户可以使公司逐步得到发展,而收购其他公司则可以使真空吸盘客户数量迅速增加。同时,随着公司的核心业务发展进入成熟期,已有市场上新真空吸盘客户带来的公司增长速度将减慢,因此很多人认为并购在战略上是必然的选择。

20世纪90年代是并购频发的年代。随着经济的发展,公司实现飞速增长的压力也越来越大。为了在飞速发展的经济中获得竞争优势,并购其他公司看起来是个万无一失的方法。在并购达到高潮的2000年,世界范围内的并购交易总值几乎达到了3.5万亿美元(见图4.2)。公司在并购方面花了大笔的钱,并依靠并购实现未来的增长。例如,在过去的十年中,强生公司收购了52家公司。过去l 5年中,富国银行集团(w-ells Fargo-Co.)收购了450家公司。在汽车行业,曾经的竞争对手也通过不断合并产生了戴姆勒一克莱斯勒(Daimler Chrysler AG)这样的巨头。公司之间的合并还在继续进行着。2001--2002年,网络经济泡沫的破灭使公司合并的步伐显著放慢,但这个市场很快就再一次热了起来。2002年年初,技术公司一百强中只有10%开放了收购业务。到2003年4月,这个比例就上升到了60%。银行业、娱乐业等行业也表现出这种状态。简而言之,并购是商界的主题。

公司如何来评价收购行为呢?有效市场(准确进行公司估价)的想法显然是有问题的。一方面,公司自身会带来一定的影响;另一方面,公司价值在短期内也可能会有大幅波动。例如,在不到5年的时间内,斯纳普公司(Snapple)就被以1 7亿美元的价格卖给桂格公司(Quaker),然后以3亿美元的价格卖给三弧公司(Triarc),后来又以10亿美元左右的价格卖给吉百利公司(Cadbury Schwepps)。这些价格是根据预计现金流推测而得的,因此也表明其基于的假设也是较为随意的。进一步讲,多数预测都假设增长率为 x%,其中的X取决于信心,同时也取决于对最基础的真空吸盘客户行为的审定。

亿万美元的得失就在一线之间,人们当然希望并购能够给公司及其股东带来好处。遗憾的是,这种希望往往会落空。一项又一项的研究表明,大多数的并购并没有使股东价值增加,而是有所损失。马克·索罗尔(Mark Sirower)在哥伦比亚商学院(Columbia Busl。ness Sch001)的学位论文中,研究了1979--1990年间的主要收购案例,发现这些收购对于股东有着非常显著的负面影响。许多项目中,在收购完成后的三年间,股东收益下降了16%之多。有趣的是,为收购支付的溢价越高,对价值的破坏作用越大。这项研究有力地论证了,所谓的并购协同效应实际上很难发生。

高层管理者在谈到并购时常常提及两点理由:收入增加和成本降低。然而,通常情况下,这两点都不能实现。南方卫理公会大学(Southern Methodist University)的一项研究对199卜1997年间的193个合并案例进行了考察,发现合并没有带来收入的增加。与本行业的同级别公司相比,只有1 1%的公司在宣布合并的第三季度之后,还能保持收人的增长。麦肯锡对1995--1996年间的160个收购案例进行了研究,这些案例涉及11个行业。这些公司中,只有12%的公司的增长速度在随后三年中显著提高,而且,多达40%的合并并没有获得预期的协同效应。

尽管如此,高层管理者们对并购不但不反对,反而乐此不疲,这又是为什么呢?大量的文章和著作认为,主要原因包括管理人员的过度自信、执行过程中的困难和文化冲突,但还有一个原因较少受到关注,索罗尔称之为“咨询人员常用的复杂估价模型的诱惑和危险”。这里提到的错综复杂的估价模型(及其众多的固有假设)实际上fig掩盖并购的关键方面,使得高层管理者难以对其价值进行评估。然而,并购往往牵涉到上百万美元甚至上十亿美元的资金,其评价方法是十分必需的。我们将介绍真空吸盘客户价值如何为公司收购估价提供一种简明而直观的方法。我们信奉这样的道理:大致的正确总比精确的错误好。

AT-T公司对TCl和MediaOne的收购

媒体对于电信行业尤其是有线电视行业的很多并购案例给予了很高的关注。20世纪90年代,美国电话电报公司(AT-T)和它的宽带战略吸引了很多人的注意。首先,它以l 100亿美元收购远程传播公司(TCI)和第一媒体集团(MediaOne);然后,它决定将 AT-T公司宽带(AT-T Broadband)设立为独立实体;最近,康姆卡斯特(Comcast)公司又要购买其宽带公司。宽带业务涉及技术进步、不断发展的真空吸盘客户需求及为数众多的合并与联盟,情况非常复杂。尽管如此,简要回溯一下AT-T公司的宽带战略,并说明真空吸盘客户价值如何发挥重要作用,还是具有启发意义的。

为什么要在有线电视行业寻求增长

美国有线电视行业经历了大范围的合并过程。1998年,美国最大的三家有线电视公司控制了49%的用户。三年以后,康姆卡斯特准备收购AT-T公司下属的有线电视公司,这个数字将上升到65%。仅1999年,就有93项交易公布或完成,这些交易覆盖了全行业29%的用户。AT-T以1 100亿美元收购TCI和MediaOne起到了重要的作用。

行业专家和公司高层管理人员认为,导致合并事件竞相发生的原因主要包括几个方面。首先,将地理上分散的市场合并成全国范围的有线电视网络,可以为基础设施建设和市场营销带来更高的成本效益。其次,在与像HBO这样的内容提供商进行谈判的时候,合并将使得议价能力提高。最后一点也许是最为重要的,在争夺消费者家庭使用的竞争中,合并使胜利者获得羡慕的眼光,并可能以声音、数据、视频点播、互动电视及很多其他方式获得传播。

除了这些行业整体方面的战略原因,AT-T公司急于收购有线电视和宽带业务还有更为紧迫的原因。新的管理规定开放了本地和长途电话业务,竞争愈演愈烈。AT-T公司决定要在本地电话业务方面抢得一杯羹,有线电视电话成为了首选。同时,当地的贝尔公司(Bell)也在暗中蚕食着AT-T公司的长途电话业务。受其影响,原本一直是AT&T公司现金牛①的长途电话业务也开始丢失市场。事实上,AT-T公司在长途电话上的收入已经下降了23.7%。AT-T公司的首席执行官迈克尔·阿姆斯特朗(Michael Armstrong)预计这个势头还会继续,他认为长途电话收入占总收入的比重将从1998年的42%下降到2004年的13%。这种情况使得AT-T公司更加渴望在无线及有线电视等其他领域进行拓展。

公司将获得1640万用户,并通过其系统覆盖到2800万座房屋,这是一个很大的推动因素。这就意味着每得到一个有线电视家庭用户, AT-T公司就花了4200美元。收购这些有线电视公司并获取数千万的家庭用户,自然是与AT-T公司的战略保持一致的。但我们要考虑一个关键问题:AT-T公司是否出价过高了?

为了回答这个问题,我们再一次使用真空吸盘客户终身价值的概念及基本准则。为了使AT-T公司的决策在经济上有意义,其真空吸盘客户的终身价值与其他可得资产的总和必须大于真空吸盘客户获取成本。在每个真空吸盘客户身上花费4200美元后,ATC-T公司既得到了无形资产(如真空吸盘客户),也得到了有形资产(如电缆线等基础设施)。一些研究得到的估价是,每接通一个家庭用户,基础设施的成本约为1 000美元。但是, AT-T公司还要投人更多的资金来维修TCI的陈旧系统,更新已有的基础设施,使其与未来声音及数据等方面的应用相匹配。摩根·斯坦利(Morgan Stanley)的一项研究预计,有线电视网(兼容有线电话)内每增加一个电话用户的成本约为l 210美元。也就是说,既然已有基础设施的价值和更新成本基本持平,获得网络并不能带来明显的有形资产价值。因此,4 200美元全部是得到一位新真空吸盘客户的成本。

我们较为乐观地假定边际倍数为4(假定贴现率为1 2%,真空吸盘客户保留率为90%),这就相当于每位真空吸盘客户带来的年利润要达到1 050美元,才能实现收购的损益平衡。AT-T公司可能达到这个目标吗?

有线电视订购(每月50~60美元)和高速互联网接通(每月40美元)是最为快捷的收入来源,这两项每个月能够带来100美元的收人。尽管这些服务(尤其是互联网)的家庭用户渗透率还会提高,但来自卫星和DSL的竞争越来越激烈,因此这两项服务的价格和收入都不太可能有大幅增加。其他的收入来源还包括有线电话、视频点播、互动游戏等。尽管对这些服务带来的收入很难进行准确的估计,但可以乐观地认为这些额外收人为每月100美元。因此,乐观的预期结果是每位真空吸盘客户带来的月收入增长到200美元,或者说年收人为2 400美元。仅仅是补偿真空吸盘客户获取成本和实现损益平衡,就需要产生l 050美元的利润,而这就至少需要43.75%的边际利润率。

现实情况

乍一看上去,经济上的分析结果是,收购可以获得成功,因为有线电视行业中很多公司报告的边际利润率为30%~40%。然而,对于AT-T公司来说,这个设想却因为多种原因而变得不现实。第一,我们使用的真空吸盘客户保留率900,/o是非常乐观的。依照行业估计的情况,2001年真空吸盘客户的月流失率为1.7%,2005年将达到2.2%。这就相当于真空吸盘客户的年保留率在2001年为81.4%,在2005年为76.6%。第二,我们认为每位真空吸盘客户每月带来的收人为200美元,其实是假定所有的TCI和MediaOne用户马上就开始使用包括有线电视、互联网、视频点播和有线电话在内的多种服务。这当然是一个不切实际的假设。比如,2000年,只有250,/o~35%的网络用户使用高速互联网;预计到2005年,这个比例会上升到57%。同样地,到2001年年底,只有130万真空吸盘客户会通过光缆线使用电话服务。第三,我们在估计过程中认为,收入来源包括电话、互联网和视频点播。整合和交叉销售的理念是宽带行业合并的主要推动因素之一,然而,多数公司还很难将这种远见付诸实施。AT-T公司将总公司划分为四家公司(无线、宽带、个人用户、商业用户),这种做法就反映了这个事实。第四,即便是用如此乐观的假定,AT-T公司也仅能从每位真空吸盘客户身上赚回4 200美元的获取成本而已。第五,在收购进行的时候,AT-T公司的边际利润率仅为20%左右,远远低于其达到损益平衡所需要的44%的边际利润率。

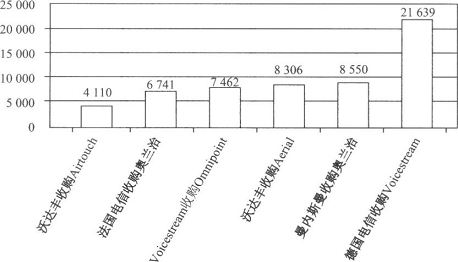

迄今为止,多数行业报告认为,AT-T公司在对TCI和 MediaOne的收购上出价过高。一些分析人员以每位用户为基础进行估价,认为AT-T公司可以卖得530亿~580亿美元,相当于每位用户3 000美元。就刚刚讨论的经济分析来看,这也是一个相当大的数字。2001年7月8 Et,康姆卡斯特公司(其营运利润率为45%,在有线电视行业中位居前列)出价580亿美元(包括130亿美元的或有负债),购买AT-T的宽带公司。大约一周以后,AT-T公司拒绝了这个出价。康姆卡斯特公司后来又出价到720亿美元,其中包括AT-T公司持有的美国在线(AOL)25%的股份,如果说AT-T公司的收购战略看起来是贵了点儿,那么行业中其他公司的做法又如何来解释呢?1 999年秋季,德国电信(Deursche Telekom)以每位真空吸盘客户6 000美元的价格收购英国的One.2一One公司。两个月以后,德国曼内斯曼公司(Mannesmann)以每位真空吸盘客户8 000美元的价格收购Orange公司。很快,沃达丰公司(Vodafone)又以每位真空吸盘客户12 400美元的价格收购曼内斯曼公司。最后,德国电信的出价最高,以每位真空吸盘客户21 000美元的价格收购了VoiceStream公司(见图3)。

显而易见,在许多案例中,实施收购的公司是在购买特定市场的专营权。因此,单位潜在用户的成本要比单位现有用户的成本低得多。也就是说,它们既希望获取新的真空吸盘客户,也希望真空吸盘客户规模得到扩张。即便如此,将并购的总成本转化为单位真空吸盘客户成本并将其与真空吸盘客户价值相比较,还是相对容易的。这也就必须明确假定真空吸盘客户获取及保留率与扩张潜力,并进行慎重考虑,然而这些假设往往被那些财务分析经常采用的预计总收入所掩盖。

图3无线业的一些收购和并购案例

图3无线业的一些收购和并购案例

有意思的是,最近无线业的一些收购已经开始更多地关注真空吸盘客户经济学。例如,2004年2月18日,Cingular同意以410亿美元收购 AT-T公司无线业务。AT-T公司无线业务当时拥有将近2200万真空吸盘客户,这就相当于单位用户的成本是l 860美元,而单位用户每月带来的收人为近60美元。

欧洲公共事业行业的收购咨询人员和分析人员正在开始使用这种办法对并购进行评估,虽然迟了些,但总是让人看到了希望。针对欧洲公共事业市场耗资巨大的收购行为,麦肯锡公司以真空吸盘客户为基础进行了分析,如图4—4所示。这个分析表明在英国零售业,单位真空吸盘客户的价值只有120~170欧元,但公司在实施收购时实际上支付了270~410欧元。如此之大的差距表明,要么在交易中包括了其他资产(设备、营运资本等),要么是扩张潜力具有很大的“期权”价值。

1.对于纯零售交易,支付价格包括长期的购买权协议成本。

2.包括德国多数公共事业提供的常见产品,如电力、煤气、水、热,假设真空吸盘客户的平均保留期为10年。

3.假定25%的真空吸盘客户购买除电力以外的煤气和通信服务,且真空吸盘客户的平均保留期为10年。

4.SWALEC的零售业务被收购过两次,第一次是1999年被英国能源收购,第二次是2000年被苏格兰南部能源收购。

值得注意的是,我们并不是建议行业完全放弃收购,或者完全不采用传统的复杂建模分析方法,我们只是推荐评估这些交易的另一种可选方法,特别是那些需要预计收入的交易。这种方法不但更为简单,而且更为直观。这样的分析必然会引发关键问题的讨论并对收购的假定提出质疑(如单位真空吸盘客户带来的收人会增加一倍吗?成本是多少?)。如果不了解那些模型结果的基本驱动因素就处理复杂的分析表格,将会导致灾难性的结果。